Il nuovo tracciato della fattura elettronica, che dal 1° ottobre 2020 era utilizzabile in via facoltativa, dal 1° gennaio 2021 diventa obbligatorio.

Le novità principali riguardano il codice della tipologia di documento e il codice della natura di esenzione o non imponibilità dell’IVA.

In particolare, per quanto riguarda il codice di tipo documento, oltre a quelli già esistenti si aggiungono i seguenti:

| Nuovo codice | Descrizione |

| TD16 Integrazione fattura per reverse charge interno | Questo codice si utilizza per le integrazioni che vengono inviate al SdI dal destinatario di una fattura in caso di reverse charge interno (ad es. edilizia, pulizie). Tale operazione è del tutto opzionale. |

| TD17 Integrazione/autofattura per acquisto servizi dall’estero | Grazie a questi codici che si utilizzano per l’invio allo SdI delle integrazioni di fatture in caso di acquisti di beni e servizi è possibile eliminare l’obbligo della comunicazione delle operazioni transfrontaliere (c.d. esterometro). Tale possibilità era data inizialmente solo per il ciclo attivo, ora con i codici TD17, TD18 e TD19 è possibile acquisire in automatico il flusso dei documenti provenienti dall’estero o dai non residenti. |

| TD18 Integrazione per acquisto di beni intracomunitari | |

| TD19 Integrazione/autofattura per acquisto di beni dall’estero | |

| TD20 Autofattura per regolarizzazione e integrazione delle fatture | Oltre al codice TD20 già presente, viene introdotto il codice TD21. Questa categoria di documenti si utilizza per sanare eventuali splafonamenti. |

| TD21 Autofattura per splafonamento | |

| TD22 Estrazione beni da Deposito IVA | Si utilizzano per integrare la fattura a seguito di estrazione dei beni da deposito IVA. L’invio allo SdI dei dati dell’integrazione è obbligatorio, tranne nei casi in cui l’estrazione non modifica i dati dell’introduzione dei beni dal deposito. I due codici si differenziano nel caso ci sia versamento dell’IVA o meno nel momento dell’estrazione dal deposito. |

| TD23 Estrazione beni da Deposito IVA con versamento dell’IVA | |

| TD24 Fattura differita di cui all’art.21, comma 4, lett. a) | Questo codice viene utilizzato per identificare immediatamente le fatture differite per cessioni di beni con emissione di Ddt e quelle per prestazioni di servizi individuabili attraverso idonea documentazione, effettuate nello |

| TD25 Fattura differita di cui all’art.21, comma 4, terzo periodo lett. b) | Come nel caso precedente, anche questo codice identifica immediatamente una fattura differita, ma viene utilizzato nel caso di una triangolazione interna: cioè per le cessioni di beni effettuate dal cessionario nei confronti di un soggetto terzo per il tramite del proprio cedente, quando la fattura è emessa entro il mese successivo a quello della consegna o spedizione dei beni |

| TD26 Cessione di beni ammortizzabili e per passaggi interni | Codice utilizzato per fatturare la cessione di beni ammortizzabili o per i passaggi interni come nel caso del regime di esercizio di più attività (art. 36 DPR 633/72) |

| TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa | Con questo codice viene data la possibilità di indicare separatamente rispetto alle altre fatture di vendita le operazioni di autoconsumo o le cessioni gratuite senza rivalsa. |

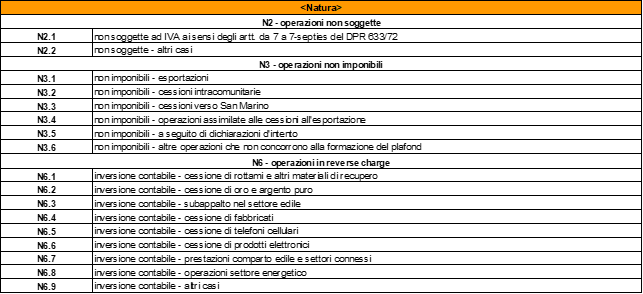

Per quanto riguarda invece i codici natura, da indicare solamente se l’operazione che si sta fatturando non ha IVA,sono stati ampliati nel seguente modo: