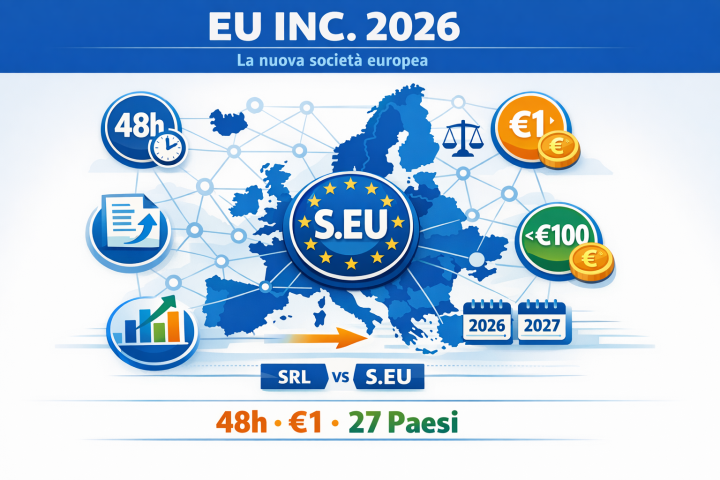

Il 18 marzo 2026 la Commissione Europea ha presentato formalmente la proposta di Regolamento per EU Inc., una nuova forma societaria pan-europea che cambierà, almeno nelle intenzioni, il modo in cui le imprese nascono e crescono nel mercato unico. Non si tratta di sostituire la SRL italiana, la GmbH tedesca o la SAS francese: EU Inc. si affianca ai 27 sistemi giuridici nazionali come opzione aggiuntiva, disponibile per chiunque voglia costituire una società con portata europea fin dal primo giorno.

La proposta è la risposta più concreta che Bruxelles abbia mai prodotto a un problema strutturale ben noto: oggi, un imprenditore italiano che vuole espandersi in Germania, Francia e Spagna deve affrontare tre procedure di costituzione completamente distinte, tre regimi per le stock option incompatibili tra loro, costi legali che possono facilmente superare i 50.000 euro prima ancora di vendere un euro di prodotto. Il Rapporto Draghi del settembre 2024 aveva certificato il fallimento con un dato eloquente: negli ultimi cinquant’anni, nessuna impresa europea creata da zero ha raggiunto una capitalizzazione superiore a 100 miliardi di euro restando in Europa. Il 30% degli unicorni europei ha lasciato il continente dal 2008.

| 48h | < €100 | €1 | 27 | 300.000 |

| Tempo di costituzione | Costo massimo | Capitale minimo | Paesi UE, automaticamente | Nuove società stimate in 10 anni |

Come funziona, concretamente

EU Inc. è una forma societaria opzionale introdotta tramite Regolamento europeo (non una Direttiva), e questa scelta tecnica non è un dettaglio da poco. Un Regolamento ha applicabilità diretta e uniforme in tutti i 27 Paesi, senza necessità di recepimento nazionale: significa che il testo approvato dal Parlamento europeo è lo stesso che si applica a Milano, Berlino e Varsavia. Una Direttiva, al contrario, avrebbe richiesto 27 recepimenti nazionali, reintroducendo di fatto quella frammentazione che si voleva eliminare. L’abbreviazione societaria prevista è S.EU.

La costituzione avviene interamente online attraverso un’interfaccia europea unica collegata ai registri nazionali delle imprese. Grazie al principio once-only, i dati societari vengono trasmessi una sola volta: la società ottiene automaticamente codice fiscale e partita IVA senza dover ripresentare documenti in ogni Paese. Le riunioni degli organi societari, i trasferimenti di azioni, le modifiche statutarie e le operazioni sul capitale possono tutte avvenire digitalmente, senza presenze fisiche o atti notarili.

EU Inc. copre l’intero ciclo di vita aziendale: costituzione, gestione operativa, raccolta di capitali con classi di azioni differenziate, stock option europee (EU-ESOP), trasferimento di sede transfrontaliero, fusioni, liquidazione e, per le startup innovative, procedure di insolvenza semplificate per facilitare la chiusura e il riavvio dell’attività.

Il confronto con la SRL italiana (e non solo)

Per capire cosa cambia davvero, il modo più diretto è un confronto affiancato con le forme societarie più diffuse in Europa e con il riferimento d’oltreoceano che da decenni attrae le startup europee, la Delaware C-Corp.

| Caratteristica | EU Inc. (S.EU) | SRL/SRLS (Italia) | GmbH (Germania) | SAS (Francia) | Delaware C-Corp (USA) |

|---|---|---|---|---|---|

| Tempo di costituzione | 48 ore | 7–30 giorni | 2–6 settimane | 1–2 settimane | 24–48 ore |

| Costo di costituzione | < €100 | €1.000–2.000 | €1.500–3.000 | €500–1.500 | €500–1.000 |

| Capitale minimo | €1 | €1 (srls) / €10.000 (std) | €25.000 | €1 | Nessuno |

| Notaio richiesto | No | Sì (quasi sempre) | Sì (obbligatorio) | Parzialmente | No |

| Riconoscimento UE | Tutti e 27 gli Stati | Solo Italia | Solo Germania | Solo Francia | Nessuno (entità estera) |

| ESOP armonizzato | Sì (EU-ESOP) | No (agevolazioni limitate) | VSOP (phantom) | BSPCE (solo Francia) | Standard de facto |

| Classi di azioni differenziate | Sì (native) | Limitato | Limitato | Sì | Sì |

| Lingua operativa | Inglese | Italiano | Tedesco | Francese | Inglese |

Per un imprenditore o un commercialista italiano, le differenze più rilevanti rispetto alla SRL classica si concentrano su tre punti. Il primo è la scomparsa del notaio: in Italia questa figura è obbligatoria per quasi tutti gli atti societari e la sua eliminazione rappresenta forse il cambiamento più radicale per il nostro contesto. Il secondo è l’operatività europea automatica: una SRL che vuole aprire in Germania deve costituire una GmbH locale o registrare una succursale, con costi e complessità aggiuntivi; una S.EU opera nei 27 Paesi senza ulteriori adempimenti. Il terzo riguarda le stock option.

Le stock option europee (EU-ESOP): perché contano

Uno dei nodi che allontana di più i talenti dall’Europa rispetto agli ecosistemi anglosassoni è la fiscalità sulle stock option. In Italia, come in molti altri Paesi UE, l’assegnazione di opzioni su azioni ai dipendenti genera spesso un reddito imponibile nell’anno dell’assegnazione, non quando le azioni vengono effettivamente vendute. Il risultato pratico è che il dipendente si trova a dover pagare imposte su un valore che non ha ancora monetizzato.

EU Inc. introduce l’EU-ESOP, un piano di stock option valido a livello europeo in cui la tassazione è differita al momento della vendita delle azioni. La Commissione raccomanda inoltre che gli Stati membri trattino le EU-ESOP come plusvalenze (capital gains) anziché come reddito da lavoro dipendente, con aliquote generalmente più basse. Questo meccanismo, già standard negli USA, è ciò che permette alle startup americane di attrarre ingegneri e manager offrendo una partecipazione reale all’upside, non uno strumento che genera un debito fiscale immediato.

Oggi molte startup europee, per accedere al venture capital internazionale e offrire stock option competitive, ricorrono al cosiddetto “Delaware flip”: incorporano una holding negli USA, trasformando di fatto la loro società in un’entità americana. L’operazione è costosa (decine di migliaia di euro di consulenze legali), complessa da un punto di vista fiscale e richiede anni per essere strutturata correttamente. EU Inc. punta a offrire un’alternativa europea altrettanto riconoscibile dagli investitori istituzionali.

Il percorso legislativo: siamo all’inizio

È importante essere chiari: EU Inc. non è ancora legge. La proposta della Commissione del 18 marzo 2026 è solo il primo atto di un iter che, per come funziona il processo legislativo europeo, richiederà mesi, e più verosimilmente anni, prima di tradursi in norme operative.

| Fase | Attore | Stato |

|---|---|---|

| Proposta formale della Commissione | Commissione Europea | ✔ Completata (18 marzo 2026) |

| Risoluzione preparatoria del Parlamento | Parlamento Europeo | ✔ Adottata (20 gennaio 2026) |

| Esame in Commissione JURI e prima lettura | Parlamento Europeo | In corso |

| Posizione comune del Consiglio UE | 27 governi nazionali | Da avviare |

| Trilogo (Parlamento, Consiglio, Commissione) | Istituzioni UE | Da avviare |

| Adozione formale e pubblicazione in GUUE | Obiettivo: fine 2026 | |

| Rollout operativo | Atteso dal 2027 | |

| Implementazione completa | Attesa intorno al 2030 |

Il negoziato sarà tutt’altro che scontato. Paesi come la Germania, con un sistema notarile profondamente radicato nella cultura giuridica commerciale (il cosiddetto Publizitätswirkung, la funzione pubblica di garanzia svolta dal notaio nelle transazioni) difficilmente accetteranno senza resistenze un modello che lo aggira completamente.

I vantaggi reali

Per le imprese, il vantaggio più immediato di EU Inc. è la riduzione drastica dei costi di espansione cross-border: scalare in cinque Paesi UE oggi può costare decine di migliaia di euro in consulenze legali e registrazioni, una barriera che con la S.EU quasi scompare. Segue l’accesso semplificato al venture capital internazionale, grazie a una governance standardizzata (classi di azioni preferite, SAFEs, convertibili) riconoscibile dai fondi VC di tutto il mondo. Sul fronte del personale, l’EU-ESOP consente di offrire vera partecipazione al capitale con fiscalità differita. Infine, le procedure semplificate di chiusura e insolvenza abbassano il costo del fallimento e favoriscono quella cultura del secondo tentativo che in Europa fatica ancora ad affermarsi.

I limiti e le critiche che non si possono ignorare

Le critiche più dure arrivano paradossalmente da quel mondo startup che la proposta vorrebbe liberare. Lucien Burm, presidente della Dutch Startup Association, ha scritto che EU Inc. non è un vero 28° regime perché si affida ancora troppo ai 27 sistemi nazionali e alle loro culture giuridiche. Il problema centrale è strutturale: i registri restano nazionali (almeno nella prima fase), le controversie si risolvono nei tribunali nazionali e non esiste un tribunale europeo dedicato alle questioni societarie. Senza una giurisprudenza europea consolidata, la certezza giuridica rimane frammentata, e i fondatori più ambiziosi continueranno probabilmente a incorporare i propri holding negli USA per soddisfare gli investitori istituzionali internazionali.

Un Regolamento europeo non può armonizzare la fiscalità, che richiede l’unanimità del Consiglio (art. 115 TFUE). Questo significa che un’impresa S.EU con operazioni in Italia, Francia e Germania dovrà comunque gestire tre compliance fiscali distinte: IRES italiana, IS francese, Körperschaftsteuer tedesca. Le regole societarie si unificano, ma la complessità fiscale rimane moltiplicata per il numero di Paesi in cui si opera.

I sindacati europei, guidati dalla Confederazione Europea dei Sindacati (ETUC), esprimono preoccupazioni altrettanto serie sul versante del lavoro. Il rischio segnalato è che le imprese possano aggirare il diritto del lavoro nazionale applicando la legge del Paese in cui è incorporata la società, anziché quella in cui il dipendente lavora effettivamente, con possibili effetti di dumping sociale. L’assenza di un obbligo esplicito di registrarsi come datori di lavoro negli Stati dove si hanno dipendenti è un punto aperto nel testo della proposta, così come la tutela dei diritti di codeterminazione previsti in 18 dei 27 Stati membri.

Senza un coordinamento fiscale più forte, alcuni giuristi avvertono del rischio che EU Inc. diventi un veicolo per costituire società “cassette postali”: entità registrate nel Paese con la normativa più favorevole ma senza operatività reale, utilizzate per ottimizzare fiscalità e diritto del lavoro a scapito dei Paesi in cui l’impresa opera concretamente.

Cosa cambia per chi lavora in Italia

Per la grande maggioranza dei professionisti e delle imprese che operano prevalentemente nel mercato domestico, nell’immediato non cambia nulla. La S.EU non sostituisce la SRL o la SPA per chi non ha ancora una vocazione europea. Ma chi assiste startup in fase di raccolta capitali, PMI innovative con clienti esteri o imprenditori che valutano una crescita internazionale dovrà familiarizzare con il nuovo framework, che diventerà presumibilmente la forma di riferimento per le nuove costituzioni a partire dal 2027.

Vale la pena ricordare cosa EU Inc. non tocca in Italia, indipendentemente da dove la società è costituita:

| Ambito | Situazione con EU Inc. |

|---|---|

| Fiscalità (IRES, IRAP, IVA) | Invariata: si applica integralmente la normativa italiana |

| Diritto del lavoro (CCNL, INPS) | Invariato: normativa italiana pienamente applicabile |

| Sicurezza sociale | Invariata |

| Antiriciclaggio e KYC | Si applica la normativa del Paese di registrazione |

| Responsabilità penale degli amministratori | Competenza nazionale (invariata) |

La riduzione del ruolo del notaio nella fase di costituzione è anche un cambiamento nell’ecosistema professionale: un cambiamento che interesserà non solo le categorie notarili, ma anche l’intera filiera di consulenza che oggi accompagna la nascita di una società.

Una rivoluzione a metà del guado?

EU Inc. è consapevolmente presentata dalla stessa Commissione come un punto di partenza, non come un sistema compiuto. Le fasi successive del progetto prevedono un registro centrale europeo (non solo un collegamento tra i registri nazionali), un potenziale tribunale europeo per le controversie societarie e strumenti fiscali armonizzati. Se queste fasi si realizzeranno, EU Inc. potrebbe diventare la più significativa riforma del diritto societario europeo dagli anni ’90, con un impatto paragonabile all’introduzione dell’euro per la libera circolazione dei capitali.

Se invece rimarrà a metà del guado, con troppe concessioni ai sistemi nazionali, nodi irrisolti su fiscalità e diritto del lavoro e assenza di una giurisprudenza europea credibile, rischia di diventare l’ennesimo strumento europeo sottoutilizzato, come la Societas Europaea introdotta nel 2004 e rimasta di fatto marginale per vent’anni. La differenza la farà la qualità del negoziato parlamentare nei prossimi mesi, insieme alla volontà politica di non cedere alle resistenze dei sistemi nazionali che questa proposta, per sua natura, disturba.

Questo articolo ha finalità divulgative e riflette lo stato della proposta di Regolamento EU Inc. al momento della pubblicazione (marzo 2026). La proposta non è ancora legge: il testo definitivo potrebbe differire significativamente da quello attuale a seguito del negoziato legislativo tra Parlamento europeo, Consiglio dell’UE e Commissione.