La concessione di omaggi rappresenta una pratica consueta per imprese e professionisti, specialmente in occasione di festività e ricorrenze. Il trattamento fiscale di queste cessioni gratuite varia significativamente a seconda del destinatario (clienti o dipendenti), della natura dei beni e del regime contabile adottato. Dal 2025 si aggiunge un elemento di novità sostanziale: l’obbligo di tracciabilità dei pagamenti per la deducibilità delle spese di rappresentanza e degli omaggi ai clienti.

Il nuovo obbligo di tracciabilità dei pagamenti

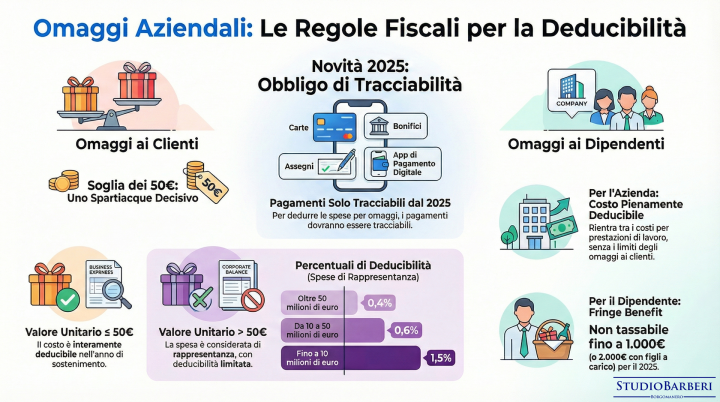

A partire dal 2025 si introduce una novità rilevante che impatta direttamente sulla deducibilità delle spese sostenute per omaggi e rappresentanza. Le spese di rappresentanza e quelle per omaggi destinati ai clienti sono deducibili, sia ai fini delle imposte sui redditi che dell’IRAP, soltanto se il relativo pagamento viene effettuato con versamento bancario o postale oppure mediante altri sistemi tracciabili. Rientrano in questa categoria i pagamenti effettuati mediante carte di debito, credito e prepagate, assegni bancari e circolari, nonché applicazioni di pagamento digitale come Satispay e PayPal.

Questa disposizione si applica alle imprese immediatamente, mentre per gli esercenti arti e professioni l’obbligo decorre dalle spese sostenute dal 18 giugno 2025. La tracciabilità diventa quindi un requisito formale imprescindibile per la deducibilità, al pari dell’inerenza e della documentazione.

Gli omaggi ai clienti: criteri di deducibilità

Quando un’impresa o un professionista decide di omaggiare i propri clienti, la deducibilità del costo sostenuto dipende essenzialmente dal valore unitario del bene ceduto. Questo valore costituisce la discriminante fondamentale tra deduzione integrale e deduzione limitata secondo le percentuali previste per le spese di rappresentanza.

Gli omaggi di modesto valore, intendendo per tali quelli il cui valore unitario non supera i 50 euro, beneficiano della deduzione integrale nell’esercizio di sostenimento della spesa. È importante sottolineare che per determinare questo valore unitario occorre fare riferimento al regalo nel suo complesso e non ai singoli beni che lo compongono. Un cesto natalizio, per esempio, va valutato nel suo insieme e non considerando separatamente panettone, bottiglia di vino e altri componenti. Il riferimento è sempre al valore di mercato del bene.

Gli omaggi di valore superiore ai 50 euro seguono invece la disciplina delle spese di rappresentanza, con deducibilità limitata in base ai ricavi conseguiti. Anche le prestazioni di servizi erogate gratuitamente o i titoli rappresentativi delle stesse, come tessere per ingressi al cinema o carnet per centri benessere, rientrano tra le spese di rappresentanza indipendentemente dal valore. Le percentuali di deducibilità sono graduate: 1,5% sui ricavi e altri proventi fino a 10 milioni di euro, 0,6% per la parte eccedente 10 milioni fino a 50 milioni, 0,4% per la parte eccedente 50 milioni di euro.

Il caso particolare dei beni autoprodotti

Una situazione che merita attenzione specifica riguarda i beni autoprodotti dall’impresa, vale a dire quei beni la cui ideazione, produzione e commercializzazione costituisce l’attività tipica dell’azienda. In questi casi si applica un criterio duplice che può generare qualche complessità operativa.

Per stabilire se la spesa rientra tra quelle di rappresentanza soggette a deducibilità limitata, si considera il valore di mercato dell’omaggio. Se questo valore supera i 50 euro, l’omaggio costituisce spesa di rappresentanza. Una volta qualificata in tal modo la spesa, però, ai fini del calcolo del limite di deducibilità concorre il costo di produzione effettivamente sostenuto dall’impresa, indipendentemente dal fatto che questo sia inferiore o superiore a 50 euro.

Prendiamo un esempio concreto: un’impresa produce gadget tecnologici e decide di omaggiare i propri migliori clienti con un dispositivo che sul mercato vale 80 euro ma il cui costo di produzione interno è di 40 euro. In questo caso l’omaggio costituisce spesa di rappresentanza perché il valore di mercato supera la soglia dei 50 euro, ma nel calcolo del plafond di deducibilità rileverà l’importo di 40 euro, corrispondente al costo di produzione effettivo.

Al contrario, se il valore normale dell’omaggio autoprodotto si mantiene sotto i 50 euro, il costo effettivamente sostenuto beneficia della deduzione integrale. Un omaggio autoprodotto con valore di mercato di 40 euro e costo di produzione di 30 euro sarà quindi interamente deducibile per 30 euro.

Gli omaggi ai dipendenti e collaboratori

Il trattamento fiscale cambia radicalmente quando i destinatari degli omaggi sono i dipendenti o i soggetti fiscalmente assimilati, come i collaboratori coordinati e continuativi. In questo caso il costo sostenuto dal datore di lavoro è generalmente deducibile dal reddito d’impresa secondo le norme relative ai costi per le prestazioni di lavoro, quindi senza particolari limitazioni.

Esiste tuttavia un’eccezione significativa: le spese di istruzione, educazione, ricreazione, assistenza sociale e culto sono deducibili soltanto nel limite del 5 per mille delle spese per prestazioni di lavoro dipendente.

Dal punto di vista del dipendente, gli omaggi ricevuti in relazione al rapporto di lavoro concorrono a formare il reddito imponibile. Nel periodo d’imposta 2025 risultano però non imponibili gli omaggi che, sommati agli altri fringe benefit, non superano 1.000 euro per i dipendenti senza figli fiscalmente a carico oppure 2.000 euro per i dipendenti con figli a carico. Nella soglia dei fringe benefit rientrano anche le somme erogate o rimborsate per il pagamento delle utenze domestiche relative a servizio idrico integrato, energia elettrica e gas naturale, oltre alle spese per affitto o interessi sul mutuo dell’abitazione principale.

I regimi agevolati: contribuenti minimi e forfetari

Il trattamento degli omaggi nei regimi agevolati merita una trattazione separata perché presenta caratteristiche peculiari.

Per il regime dei contribuenti minimi, secondo le indicazioni dell’Agenzia delle Entrate, le spese per omaggi acquistati sono interamente deducibili nel periodo di sostenimento se relative a beni di valore pari o inferiore a 50 euro. Quando i beni superano tale soglia, le relative spese diventano deducibili come spese di rappresentanza secondo i criteri ordinari. Va segnalato che nelle istruzioni al modello REDDITI PF 2023 si precisava che le spese per omaggi potevano essere dedotte per l’intero importo pagato se inerenti all’esercizio dell’attività, senza distinzione in base al valore, ma questa specificazione è scomparsa nelle istruzioni ai modelli 2024 e 2025, generando una certa incertezza interpretativa.

Nel regime forfetario la situazione è ancora più semplice, anche se per ragioni diverse. Le spese per omaggi non assumono alcuna rilevanza nella determinazione del reddito, poiché questo viene quantificato applicando il coefficiente di redditività previsto per la specifica attività all’ammontare dei ricavi o compensi percepiti. Le spese sostenute non sono deducibili analiticamente, essendo il loro ammontare già forfettizzato nel coefficiente stesso. Non sono quindi estensibili a questo regime le considerazioni svolte per i contribuenti minimi.

Il trattamento IRAP degli omaggi

L’imposta regionale sulle attività produttive presenta regole differenziate in base alla forma giuridica del soggetto passivo.

Per le società di capitali e cooperative, le spese per omaggi ai clienti sono deducibili per l’importo stanziato a conto economico, naturalmente nel rispetto del nuovo obbligo di tracciabilità dei pagamenti. Per le società di persone commerciali, invece, gli omaggi ai clienti non sono deducibili ai fini IRAP.

Riguardo agli omaggi ai dipendenti e collaboratori, nelle società di capitali e cooperative risultano deducibili se funzionali all’attività d’impresa e privi di natura retributiva, come nel caso di tute o scarpe da lavoro. Se rientrano tra le spese per il personale dipendente, il trattamento dipenderà dalla tipologia di lavoratore, ricordando che dal 2015 le spese per dipendenti a tempo indeterminato sono integralmente deducibili. Nelle società di persone gli omaggi ai dipendenti rimangono indeducibili, salvo che siano destinati a dipendenti a tempo indeterminato o a lavoratori per i quali è prevista la deducibilità dei relativi costi, come gli addetti alla ricerca e sviluppo.

Gli esercenti arti e professioni

Per i professionisti il costo dei beni oggetto di cessione gratuita o omaggio alla clientela è deducibile dal reddito a titolo di spesa di rappresentanza, nel limite dell’1% dei compensi percepiti nel periodo d’imposta. Il medesimo trattamento si applica ai fini IRAP per studi associati e associazioni tra professionisti.

Come già accennato, l’obbligo di pagamento con mezzi tracciabili per la deducibilità delle spese di rappresentanza e degli omaggi si applica ai professionisti per le spese sostenute dal 18 giugno 2025.

Per quanto riguarda gli omaggi ai dipendenti o collaboratori dei professionisti, la normativa non fornisce una disciplina specifica. Il costo dovrebbe essere integralmente deducibile dal reddito di lavoro autonomo professionale, equiparato a ogni altra spesa per prestazioni di lavoro dipendente o assimilato, poiché le liberalità ai dipendenti non rientrano nella nozione di spese di rappresentanza fornita dalla normativa applicabile anche al reddito di lavoro autonomo.

Ai fini IRAP, la riconduzione di questi oneri tra le spese per prestazioni di lavoro dovrebbe escluderne la deducibilità in capo a studi associati e associazioni tra professionisti, salvo che risultino funzionali all’attività di lavoro autonomo e privi di natura retributiva, oppure siano destinati a dipendenti a tempo indeterminato o altri lavoratori per i quali è prevista la deducibilità dei costi.

La disciplina IVA: regole generali

Sul fronte dell’imposta sul valore aggiunto, il trattamento delle cessioni gratuite di beni varia significativamente a seconda che si tratti di beni rientranti nell’attività propria dell’impresa oppure di beni estranei a tale attività.

Beni rientranti nell’attività propria dell’impresa

Le cessioni gratuite di beni che rientrano nell’attività d’impresa seguono la disciplina generale che le considera assimilate alle cessioni onerose e come tali imponibili IVA. Di conseguenza l’IVA pagata all’acquisto dei beni è detraibile.

Ai fini della base imponibile, il valore da considerare è dato dal prezzo di acquisto o, in mancanza, dal prezzo di costo dei beni o di beni simili, determinati nel momento in cui si effettuano le operazioni.

La documentazione delle cessioni può seguire modalità alternative. La rivalsa dell’IVA non è obbligatoria per le cessioni gratuite. In assenza di rivalsa, l’operazione può essere certificata emettendo un’autofattura in unico esemplare con l’indicazione del prezzo di acquisto dei beni, dell’aliquota applicabile e della relativa imposta, specificando che si tratta di autofattura per omaggi. Questo documento deve essere annotato esclusivamente sul registro IVA delle vendite e può essere emesso singolarmente per ciascuna cessione oppure mensilmente per tutte le cessioni del mese. In alternativa è possibile annotare su un apposito registro degli omaggi l’ammontare globale dei prezzi di acquisto dei beni ceduti gratuitamente, riferito alle cessioni effettuate in ciascun giorno e distinte per aliquota.

Per le operazioni al dettaglio soggette a memorizzazione e trasmissione telematica dei corrispettivi è consentita soltanto l’emissione dell’autofattura singola, non quella mensile, e non si può ricorrere al registro degli omaggi.

Le autofatture per omaggi devono essere emesse in modalità elettronica, riportando i dati del cedente sia nella sezione cedente che in quella cessionario, indicando il tipo documento TD27 (fattura per autoconsumo o cessioni gratuite senza rivalsa) e riportando nel campo data la data di effettuazione dell’operazione o, per le fatture riepilogative, la data dell’ultima operazione o comunque una data del mese.

L’IVA non addebitata in rivalsa risulta indeducibile ai fini delle imposte sui redditi.

I campioni gratuiti rappresentano un’eccezione significativa. Sono escluse da IVA le cessioni gratuite di campioni di modico valore, appositamente contrassegnati in maniera indelebile (obbligo che può essere assolto anche mediante etichettatura rimuovibile sui beni o sull’involucro), che avvengono per promuovere il bene al fine di migliorarne la conoscenza e la diffusione presso gli utilizzatori attuali e potenziali. Resta ferma la detraibilità dell’imposta assolta sull’acquisto dei beni o servizi afferenti tali operazioni.

Beni non rientranti nell’attività propria dell’impresa

Gli acquisti di beni destinati a essere ceduti gratuitamente, la cui produzione o commercio non rientra nell’attività propria dell’impresa, costituiscono sempre spese di rappresentanza, indipendentemente dal costo unitario. Per questi beni la cessione gratuita è sempre esclusa da IVA.

L’IVA relativa alle spese di rappresentanza è però detraibile soltanto in relazione all’acquisto di beni di costo unitario non superiore a 50 euro. Pertanto l’imposta a monte risulta detraibile se il valore unitario non supera i 50 euro, indetraibile se lo supera.

Omaggi ai dipendenti e soggetti assimilati

I beni acquistati per essere ceduti in omaggio ai propri dipendenti e collaboratori non sono inerenti all’attività d’impresa e non possono nemmeno essere qualificati come spese di rappresentanza. La relativa IVA è quindi indetraibile, mentre la cessione gratuita resta esclusa dal campo di applicazione dell’imposta.

Le medesime considerazioni valgono per i servizi acquistati per essere resi gratuitamente ai dipendenti e collaboratori: indetraibilità dell’imposta sull’acquisto e successiva prestazione gratuita fuori campo IVA.

Se però gli omaggi sono rappresentati da beni oggetto dell’attività d’impresa, spetta la detrazione dell’imposta e la cessione gratuita diventa imponibile.

I buoni acquisto o voucher

La prassi di concedere omaggi sotto forma di buoni acquisto o voucher si è progressivamente diffusa, consentendo ai beneficiari di acquistare beni o servizi presso esercizi convenzionati. La disciplina applicabile è stata riformata per recepire le disposizioni europee e distingue tra buoni monouso e multiuso.

Trattamento IVA dei voucher

I voucher o buoni corrispettivo sono strumenti che contengono l’obbligo di essere accettati come corrispettivo o parziale corrispettivo a fronte di una cessione di beni o prestazione di servizi, riportando sul supporto o nella documentazione le informazioni necessarie a individuare i beni o servizi da cedere o prestare.

I buoni monouso sono quelli per i quali, al momento dell’emissione, risultano già noti tutti gli elementi che consentono di determinare il trattamento IVA applicabile, come natura, qualità e quantità dei beni o servizi forniti. Per questi buoni la cessione o prestazione cui danno diritto si considera effettuata all’atto dell’emissione del buono, nonché all’atto di ciascun trasferimento antecedente al riscatto.

I buoni multiuso sono invece quelli per i quali la disciplina IVA applicabile non è nota al momento dell’emissione, per esempio perché è possibile utilizzare il buono presso dettaglianti che cedono beni soggetti a aliquote diverse. In questo caso l’operazione si considera effettuata soltanto nel momento del riscatto, con esigibilità dell’imposta secondo le regole ordinarie.

Trattamento ai fini delle imposte dirette

La deducibilità delle spese sostenute per l’acquisto di voucher che le imprese omaggiano ai propri clienti segue il trattamento delle spese di rappresentanza. Quando i buoni acquisto sono concessi ai dipendenti, costituiscono fringe benefit per effetto delle norme sui redditi di lavoro dipendente e i relativi costi rientrerebbero tra quelli deducibili per la società.

Considerazioni operative finali

Il regime fiscale degli omaggi si configura come un sistema articolato che richiede attenzione particolare sotto diversi profili. La discriminante fondamentale dei 50 euro di valore unitario costituisce lo spartiacque tra deduzione integrale e deduzione limitata per gli omaggi ai clienti. Il nuovo obbligo di tracciabilità dei pagamenti aggiunge un requisito formale che non può essere trascurato, pena l’indeducibilità della spesa anche se inerente e adeguatamente documentata.

La distinzione tra omaggi ai clienti e omaggi ai dipendenti è altrettanto rilevante, conducendo a trattamenti fiscali completamente diversi sia per quanto riguarda la deducibilità che per il regime IVA applicabile. Particolare attenzione merita la gestione dei beni autoprodotti, per i quali occorre applicare un doppio criterio di valutazione.

Sul versante IVA, la corretta qualificazione dei beni come rientranti o meno nell’attività propria dell’impresa determina conseguenze significative sia in termini di imponibilità delle cessioni gratuite che di detraibilità dell’imposta sugli acquisti. Gli adempimenti documentali, pur lasciando margini di scelta operativa, richiedono comunque rigore nell’esecuzione per evitare contestazioni in sede di controllo.

La diffusione dei voucher come strumento di omaggio impone infine la conoscenza delle regole specifiche introdotte per recepire la normativa europea, con la fondamentale distinzione tra buoni monouso e multiuso che produce effetti rilevanti sul momento di effettuazione dell’operazione ai fini IVA.