L’Agenzia Entrate-Riscossione ha reso disponibile la procedura telematica per aderire alla rottamazione-quinquies, la nuova definizione agevolata introdotta dalla Legge di Bilancio 2026. La misura riguarda i carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2023 e consente di estinguere i debiti pagando solo il capitale, senza sanzioni, interessi di mora e aggio.

Quali debiti rientrano nella rottamazione-quinquies

Possono essere definiti i carichi derivanti da omesso versamento di imposte risultanti dalle dichiarazioni annuali e dai controlli automatizzati e formali dell’Agenzia delle Entrate, i contributi previdenziali INPS esclusi quelli da accertamento, e le sanzioni amministrative per violazioni del Codice della Strada limitate agli interessi e all’aggio.

La definizione agevolata si applica anche ai debiti oggetto delle precedenti rottamazioni per i quali si è determinata l’inefficacia, nonché ai debiti della rottamazione-quater per i quali al 30 settembre 2025 non risultavano regolarmente versate tutte le rate scadute.

Le due modalità per presentare la domanda

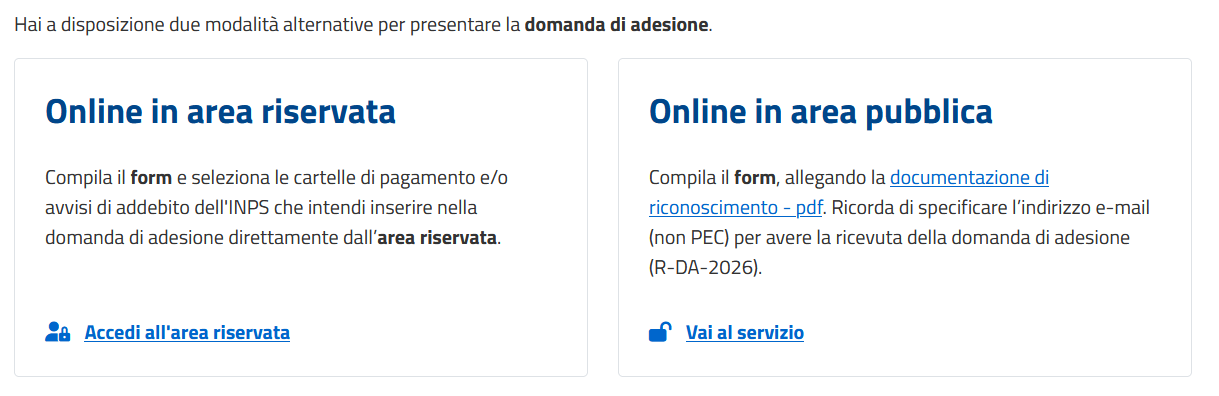

Esistono due percorsi alternativi per presentare la domanda entro il 30 aprile 2026, entrambi esclusivamente telematici attraverso il sito dell’Agenzia Entrate-Riscossione.

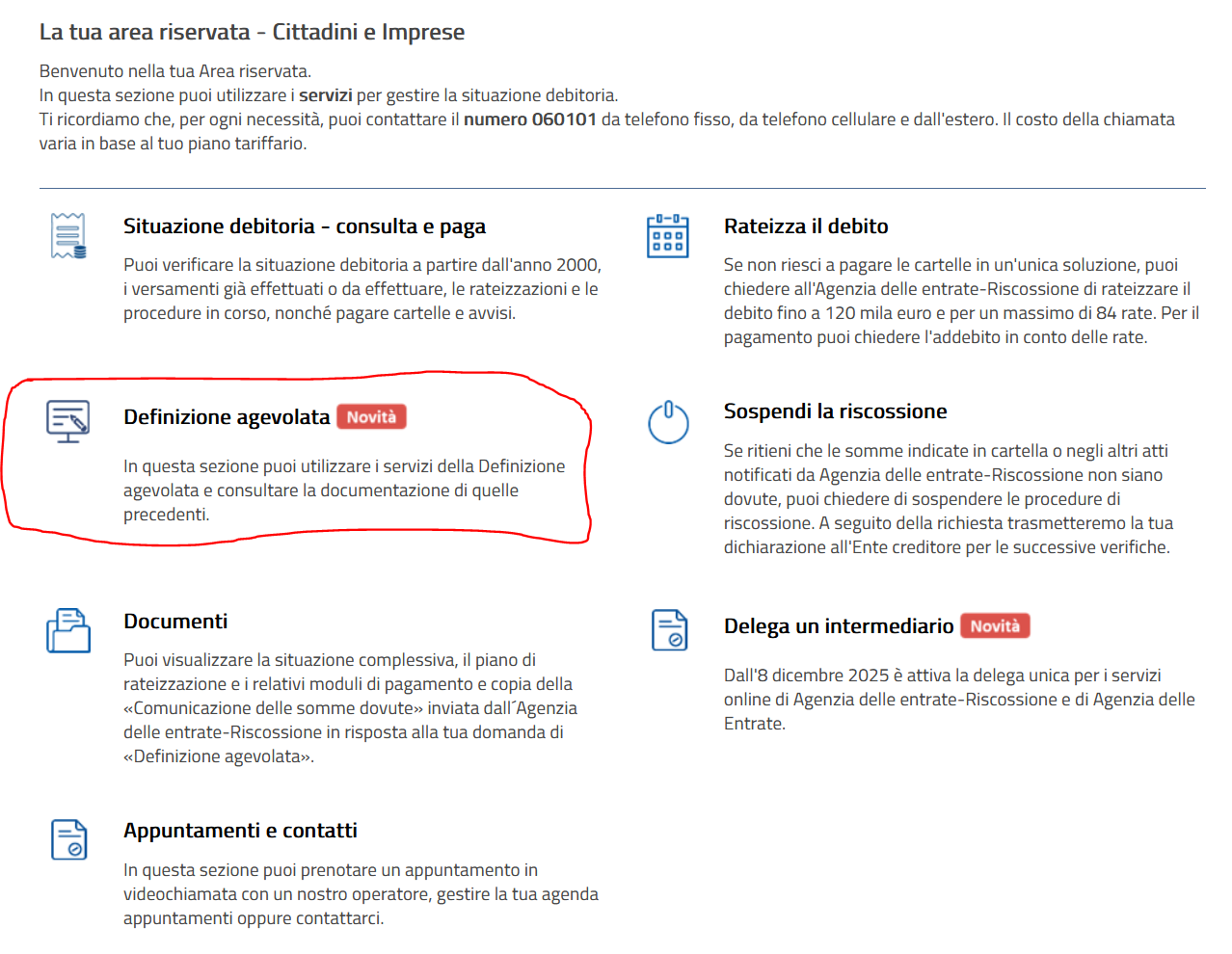

Presentazione tramite area riservata

L’accesso all’area riservata avviene con credenziali SPID, CIE, CNS o credenziali Agenzia delle Entrate per professionisti e imprese. I cittadini residenti all’estero privi di documento d’identità possono utilizzare le credenziali INPS. Questa modalità non richiede l’allegato del documento d’identità.

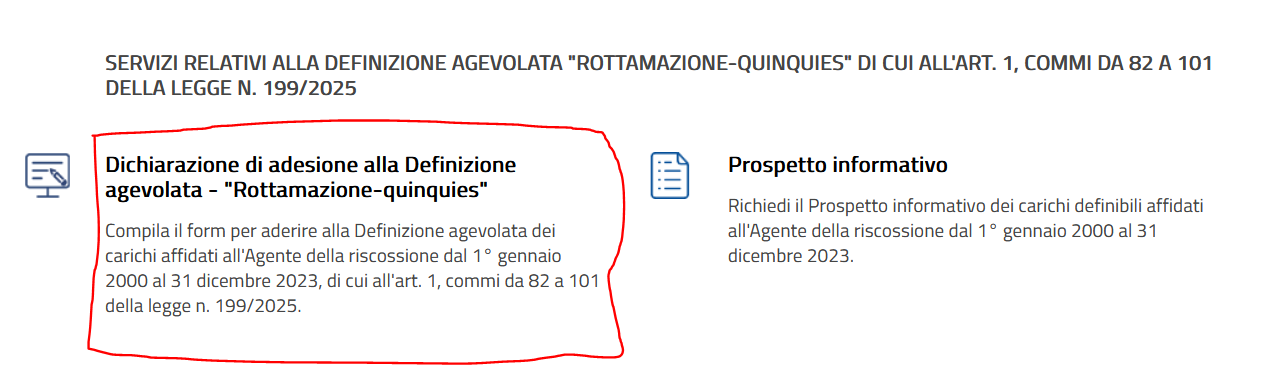

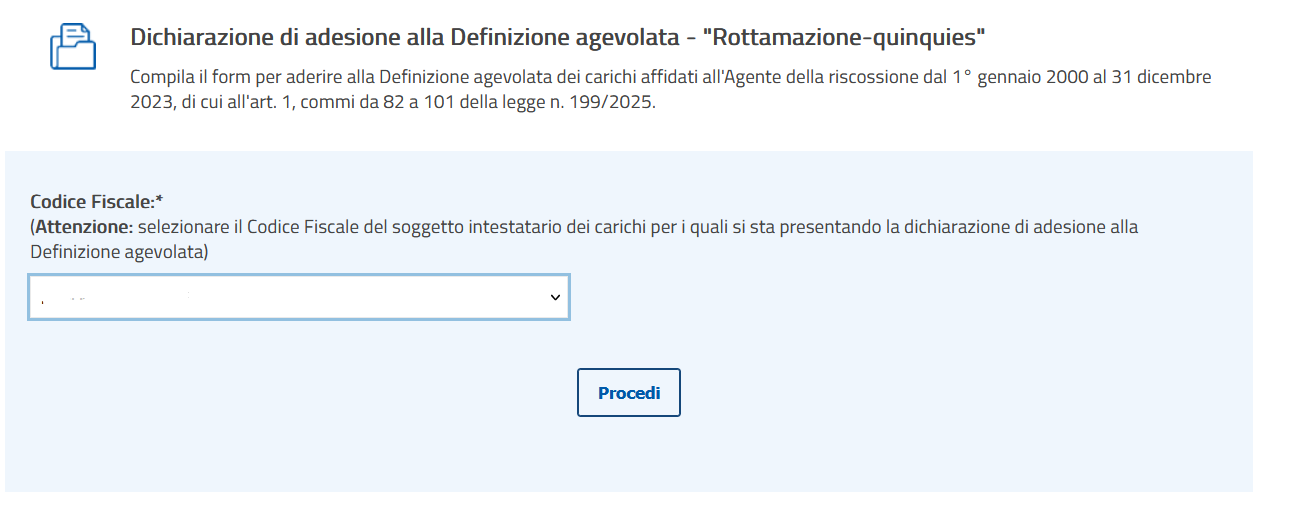

Il sistema propone automaticamente solo i carichi definibili, permettendo di selezionare quelli per cui si intende aderire. Va compilato il form indicando il numero di rate scelto per il pagamento. Al termine si riceve immediatamente via email la conferma di presa in carico con la ricevuta di presentazione della domanda di adesione (modello R-DA-2026).

Il sistema propone automaticamente solo i carichi definibili, permettendo di selezionare quelli per cui si intende aderire. Va compilato il form indicando il numero di rate scelto per il pagamento. Al termine si riceve immediatamente via email la conferma di presa in carico con la ricevuta di presentazione della domanda di adesione (modello R-DA-2026).

Gli intermediari abilitati possono presentare la domanda direttamente dall’area riservata EquiPro utilizzando le credenziali Entratel.

Presentazione tramite area pubblica

L’accesso è automatico senza necessità di credenziali. Va compilato il form inserendo il numero identificativo della cartella o dell’avviso, allegando obbligatoriamente il documento d’identità. Occorre specificare l’indirizzo email non PEC per ricevere le comunicazioni e indicare il numero di rate desiderato.

La procedura prevede tre passaggi email: una prima con il link da convalidare entro 72 ore, pena l’annullamento automatico della domanda; una seconda di presa in carico con il numero identificativo della pratica; una terza, se il documento d’identità è corretto, con il link per scaricare entro 5 giorni la ricevuta di presentazione. Decorso questo termine non sarà più possibile scaricare la ricevuta.

Il prospetto informativo per verificare i debiti definibili

Prima di presentare la domanda è possibile richiedere il prospetto informativo che contiene l’elenco delle cartelle e degli avvisi definibili con l’importo delle somme dovute. Chi accede dall’area riservata riceve entro 12 ore una email con il link per scaricare il prospetto entro 5 giorni. Chi utilizza l’area pubblica deve allegare il documento d’identità e, dopo la convalida e la presa in carico, riceve l’email con il link per scaricare il prospetto sempre entro 5 giorni.

La comunicazione dell’Agenzia Entrate-Riscossione

Entro il 30 giugno 2026 l’Agenzia invia la comunicazione di accoglimento o diniego. In caso di accoglimento, la comunicazione riporta l’ammontare dovuto per la definizione, la scadenza dei pagamenti secondo la scelta manifestata nella domanda, le informazioni per richiedere la domiciliazione bancaria e i moduli di pagamento precompilati. Chi ha presentato la domanda in area riservata troverà la comunicazione esclusivamente nella propria area riservata. In caso di diniego vengono indicati i motivi per cui la domanda non è stata accolta.

Come pagare le somme dovute

Il pagamento può avvenire in unica soluzione entro il 31 luglio 2026 oppure in un massimo di 54 rate bimestrali di pari importo distribuite su 9 anni. Ciascuna rata non può essere inferiore a 100 euro. Le prime tre rate scadono il 31 luglio 2026, il 30 settembre 2026 e il 30 novembre 2026. Dalla quarta alla cinquantunesima rata le scadenze sono il 31 gennaio, 31 marzo, 31 maggio, 31 luglio, 30 settembre e 30 novembre di ciascun anno dal 2027 al 2034. Le ultime tre rate scadono il 31 gennaio, 31 marzo e 31 maggio 2035.

Sul pagamento rateale si applicano interessi nella misura del 3% annuo dall’1° agosto 2026. Non è prevista la tolleranza di 5 giorni riconosciuta nelle precedenti edizioni della rottamazione.

| Scadenza | Rata |

|---|---|

| 31 luglio 2026 | Unica soluzione o prima rata |

| 30 settembre 2026 | Seconda rata |

| 30 novembre 2026 | Terza rata |

| 31 gennaio, 31 marzo, 31 maggio, 31 luglio, 30 settembre, 30 novembre (2027-2034) | Dalla quarta alla cinquantunesima rata |

| 31 gennaio, 31 marzo, 31 maggio 2035 | Dalla cinquantaduesima alla cinquantaquattresima rata |

I canali di pagamento disponibili sono il sito istituzionale dell’Agenzia Entrate-Riscossione, l’app EquiClick, la domiciliazione sul conto corrente, i moduli di pagamento utilizzabili presso sportelli bancari, uffici postali, home banking, ricevitorie e tabaccai, sportelli bancomat ATM aderenti ai servizi CBILL, Postamat e gli sportelli dell’Agenzia prenotando un appuntamento.

Gli effetti della presentazione della domanda

Dalla presentazione della domanda l’Agenzia Entrate-Riscossione non avvia nuove procedure cautelari o esecutive sui debiti definibili e non prosegue le procedure esecutive già avviate salvo che non abbia già avuto luogo il primo incanto con esito positivo. Rimangono in essere eventuali fermi amministrativi o ipoteche già iscritte alla data di presentazione della domanda.

Il contribuente non è considerato inadempiente per i debiti definibili, consentendo il rilascio del DURC regolare per chi definisce debiti contributivi. Le rateizzazioni in corso relative ai debiti oggetto di rottamazione sono sospese fino al 31 luglio 2026 e automaticamente revocate a tale data se la domanda viene accolta.

Quando si perde il beneficio della rottamazione

La definizione agevolata diventa inefficace in caso di omesso o insufficiente versamento dell’unica rata per chi ha scelto il pagamento in unica soluzione, di due rate anche non consecutive per chi ha scelto il pagamento rateale, oppure dell’ultima rata del piano. La legge consente di rimanere in arretrato con una sola rata senza perdere il beneficio, ma occorre prestare attenzione a un meccanismo particolare.

Quando si salta una rata e si paga quella successiva, l’importo versato copre la rata precedente rimasta scoperta. Se al termine della rateazione risulta non pagata l’ultima rata a causa di questo meccanismo di imputazione, si determina la decadenza dalla rottamazione. In caso di inefficacia, i versamenti effettuati sono considerati acconto sulle somme complessivamente dovute, riprendono i termini di prescrizione e decadenza per il recupero dei carichi con l’avvio di nuove procedure, e i carichi non sono più rateizzabili.

La definizione in caso di crisi da sovraindebitamento

La rottamazione-quinquies è possibile anche per i carichi oggetto di procedimenti di composizione della crisi da sovraindebitamento instaurati con istanza presentata secondo la Legge 3/2012 o il Decreto Legislativo 14/2019. In questo caso la domanda va presentata utilizzando il modello DA-LS-2016 disponibile sul sito dell’Agenzia ed esclusivamente tramite PEC alla casella indicata nel modello.

Cosa fare subito

Conviene presentare la domanda quanto prima per anticipare la preclusione all’avvio di nuove azioni esecutive e all’iscrizione di nuovi fermi amministrativi o ipoteche, nonché la sospensione delle azioni già in corso. Chi ha contenziosi in corso con l’Agenzia Entrate-Riscossione può comunque aderire alla rottamazione-quinquies, indicando nella domanda la rinuncia ai contenziosi relativi alle cartelle inserite.