La Legge n. 197/2022 stabilisce che i benefici previsti dalla Definizione agevolata (“Rottamazione–quater”), siano applicati ai debiti risultanti dai carichi affidati all’Agente della riscossione nel periodo dal 1° gennaio 2000 al 30 giugno 2022.

Chi aderisce dovrà pagare unicamente le somme dovute a titolo di capitale e quelle maturate a titolo di rimborso spese per le eventuali procedure esecutive e per i diritti di notifica.

Non saranno invece da corrispondere le somme dovute a titolo di interessi iscritti a ruolo, sanzioni, interessi di mora e aggio.

Per quanto riguarda i debiti contenuti nei carichi relativi alle sanzioni per violazioni del Codice della strada, nonché alle altre sanzioni amministrative (diverse da quelle irrogate per violazioni tributarie o per violazione degli obblighi relativi ai contributi e ai premi dovuti agli enti previdenziali), l’accesso alla misura agevolativa prevede, invece, che non siano da corrispondere unicamente le somme dovute a titolo di interessi compresi quelli di cui all’art. 27, sesto comma, della Legge n. 689/1981 (cosiddette “maggiorazioni”), quelli di mora di cui all’art. 30, comma 1, del DPR n. 602/1973 e di rateizzazione, nonché le somme dovute a titolo di aggio.

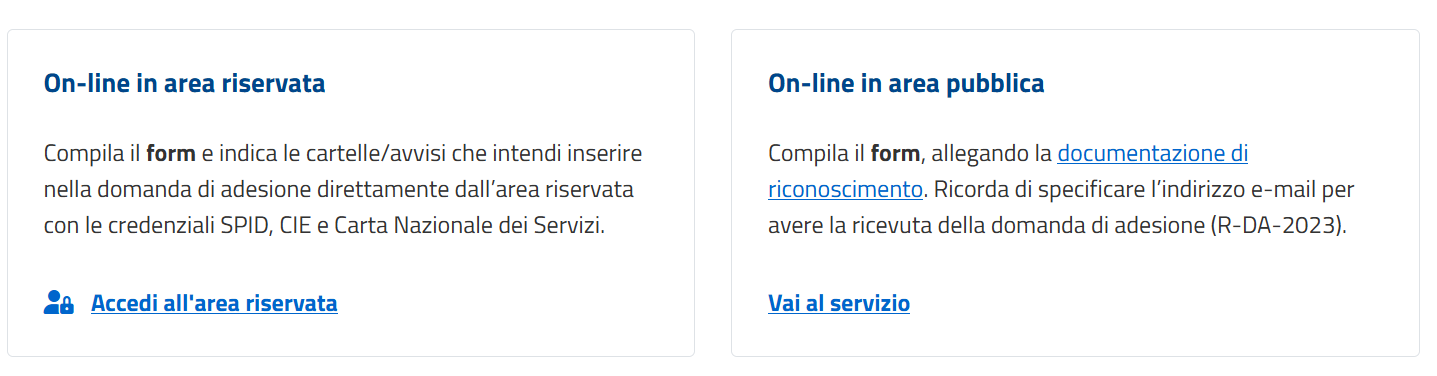

La domanda di agevolazione deve essere presentata in via esclusivamente telematica entro il 30 aprile 2023. La pagina per la presentazione della domanda è la seguente: https://www.agenziaentrateriscossione.gov.it/it/Per-saperne-di-piu/definizione-agevolata/domanda-di-adesione/

Per poter presentare la domanda è possibile accedere con le proprie credenziali SPID, Agenzia Entrate, o tramite carta di identità elettronica (è necessario aver attivato il PIN)

Alternativamente è possibile accedere anche senza credenziali, ma per potare a termine la procedura sarà necessario indicare il numero delle cartelle esattoriali / avvisi che si vuole ricomprendere nella definizione agevolata, ed allegare un documento di identità.

Dopo aver presentato la domanda di agevolazione, la normativa prevede che entro il 30 giugno 2023 l’Agenzia Entrate Riscossione comunichi al contribuente:

l’accoglimento della domanda, contenente:

- l’ammontare complessivo delle somme dovute a titolo di Definizione agevolata (“Rottamazione–quater”);

- la scadenza dei pagamenti in base alla soluzione rateale indicata in fase di presentazione della domanda di adesione;

- i moduli di pagamento precompilati;

- le informazioni per richiedere l’eventuale domiciliazione dei pagamenti sul proprio conto corrente;

Oppure il diniego (eventuale), con l’evidenza delle motivazioni per le quali non è stata accolta la

richiesta di Definizione agevolata.

È prevista la possibilità di pagare l’importo dovuto a titolo di Definizione agevolata:

- in un’unica soluzione, entro il 31 luglio 2023;

- oppure, in un numero massimo di 18 rate (5 anni) consecutive, di cui le prime due con scadenza il 31 luglio e il 30 novembre 2023. Le restanti 16 rate, ripartite nei successivi 4 anni, andranno saldate entro il 28 febbraio, il 31 maggio, il 31 luglio e il 30 novembre di ciascun anno a decorrere dal 2024. La prima e la seconda rata saranno pari al 10% delle somme complessivamente dovute a titolo di Definizione agevolata, le restanti rate invece saranno, tra loro, di pari importo. Il pagamento rateizzato prevede l’applicazione degli interessi al tasso del 2 per cento annuo, a decorrere dal 1° agosto 2023.