Ogni anno, al momento di compilare la dichiarazione dei redditi, chi possiede investimenti finanziari si trova di fronte a una domanda che sembra semplice ma non lo è affatto: dove dichiaro questo reddito? La risposta dipende dalla natura del provento, dallo strumento che lo ha generato e dal regime fiscale scelto. Scegliere il quadro sbagliato — o non compilarlo affatto — espone a sanzioni; ma anche compilarlo correttamente senza capire la logica sottostante porta spesso a pagare più tasse del dovuto, rinunciando a compensazioni legittime.

Questo articolo percorre, in modo sistematico e con esempi pratici, la mappa completa della tassazione degli investimenti nella dichiarazione dei redditi delle persone fisiche: dai tre regimi alternativi disponibili, ai quadri RT, RM e RW, fino alle regole di compensazione tra plusvalenze e minusvalenze — incluso il controverso “paradosso fiscale” degli ETF.

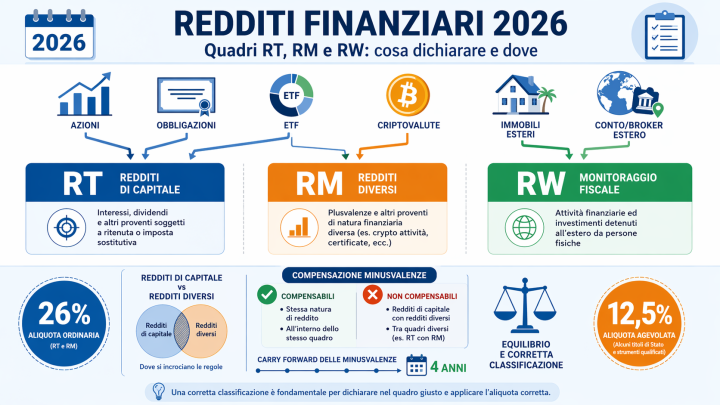

La distinzione che cambia tutto: redditi di capitale vs. redditi diversi

Il punto di partenza obbligato è la bipartizione introdotta dal TUIR per i proventi finanziari. Non si tratta di una classificazione accademica: determina il quadro dichiarativo da usare, l’aliquota applicabile e — soprattutto — se e con cosa si possono compensare le perdite.

I redditi di capitale (art. 44 TUIR) comprendono dividendi, interessi su obbligazioni e conti correnti, e i proventi da fondi comuni ed ETF armonizzati. Sono tassati per cassa, al lordo delle spese, con un’imposta sostitutiva del 26% (ridotta al 12,5% per i titoli di Stato italiani e quelli emessi da Paesi in “white list”).

I redditi diversi di natura finanziaria (art. 67 TUIR) comprendono invece le plusvalenze da cessione di azioni, obbligazioni, derivati, valute, ETC e cripto-attività. Sono tassati per realizzazione, al netto delle spese sostenute, e ammettono la compensazione con le minusvalenze della stessa categoria.

La regola da ricordare è assoluta: redditi di capitale e redditi diversi non possono mai compensarsi tra loro, in nessun regime fiscale — ad eccezione del risparmio gestito, come si vedrà.

I tre regimi di tassazione: dichiarativo, amministrato, gestito

Prima di occuparsi dei singoli quadri dichiarativi, è necessario capire in quale regime si opera. La tassazione sostitutiva del 26% sui capital gain può avvenire in tre modi diversi, disciplinati dal D.Lgs. 461/1997:

| Regime | Chi applica l’imposta | Dichiarazione | Metodo calcolo costo |

|---|---|---|---|

| Dichiarativo (art. 5) | Il contribuente | Quadro RT obbligatorio | LIFO |

| Risparmio amministrato (art. 6) | L’intermediario (banca, SIM) | Nessuna (esonero RT e RW) | Costo medio ponderato |

| Risparmio gestito (art. 7) | Il gestore, su base annua | Nessuna | Variazione valore patrimonio |

Nel regime dichiarativo tutti gli adempimenti ricadono sul contribuente: calcolo delle plusvalenze, compilazione del quadro RT, versamento dell’imposta sostitutiva tramite F24 entro il 30 giugno dell’anno successivo (o entro il 31 luglio con la maggiorazione dello 0,40%). È obbligatorio per chi detiene titoli presso broker esteri e per chi non abbia optato per il regime amministrato.

Il criterio di valorizzazione del costo di acquisto dipende dallo strumento, e qui si annida un equivoco frequente. Per le partecipazioni e i titoli azionari il regime dichiarativo adotta il metodo LIFO (last in, first out), mentre il regime amministrato usa il costo medio ponderato. Per gli ETF e i fondi comuni (OICR), invece, il criterio è sempre il costo medio ponderato delle quote, in qualsiasi regime, ai sensi dell’art. 10-ter della L. 77/1983 e della circolare 21/E del 2014.

Nel risparmio amministrato, l’intermediario funge da sostituto d’imposta e tassa ogni operazione al momento del realizzo. Il contribuente è esonerato dalla compilazione del quadro RT e, per quelle attività, anche del quadro RW. Dal 1° gennaio 2019, anche le partecipazioni qualificate possono essere gestite in questo regime, con aliquota uniformata al 26%.

Il risparmio gestito è l’unico regime che consente la compensazione tra redditi di capitale e redditi diversi nell’ambito della medesima gestione, poiché la base imponibile si calcola sulla variazione complessiva del valore del patrimonio al termine dell’anno solare (principio di maturazione).

Il quadro RT: le plusvalenze da dichiarare

Il quadro RT del Modello Redditi PF (Fascicolo 2) è dedicato esclusivamente alle plusvalenze e minusvalenze che costituiscono redditi diversi ai sensi dell’art. 67 TUIR. Va compilato solo in regime dichiarativo.

Dal modello Redditi 2025 (periodo d’imposta 2024), il quadro RT ha subito una ristrutturazione rilevante: le sezioni con suffisso “-A” raccolgono i dati analitici delle singole operazioni (corrispettivi, costi, minusvalenze pregresse), mentre le sezioni “-B” liquidano l’imposta sostitutiva o confluiscono nel reddito complessivo. Le sezioni VI e VII fungono da riepilogo. Questa struttura è confermata anche nel modello Redditi PF 2026.

La tabella seguente illustra le sezioni operative e i tipi di reddito che vi confluiscono:

| Sezione | Tipo di operazione | Aliquota / regime |

|---|---|---|

| I-A | Plusvalenze realizzate tra il 1/1/2012 e il 30/6/2014 con corrispettivo percepito nel 2024 | 20% |

| II-A | Partecipazioni non qualificate e qualificate post 1/1/2019; obbligazioni; derivati; valute; metalli preziosi; crediti non rappresentati da titoli; ETC/ETP; minusvalenze da ETF armonizzati | 26% |

| III-A | Partecipazioni qualificate cedute entro il 31/12/2018 con corrispettivo 2024 | IRPEF progressiva su quota parziale (40%, 49,72% o 58,14% a seconda della data) |

| IV-A | Partecipazioni in società a fiscalità privilegiata (black list) e quote di OICR immobiliari esteri non conformi | 26% su 100% del corrispettivo |

| V-A | Cripto-attività (art. 67, co. 1, lett. c-sexies TUIR) | 33% dal 1/1/2026 (26% per i token di moneta elettronica in euro conformi al regolamento MiCAR); franchigia di €2.000 soppressa dal 1/1/2025 |

Una precisazione importante riguarda i Titoli di Stato italiani e delle white list: le relative plusvalenze confluiscono comunque nella Sezione II-A, ma con una riduzione della base imponibile al 48,08% dell’ammontare. In questo modo l’aliquota effettiva si attesta al 12,5% (26% × 48,08%). La stessa proporzione si applica alle eventuali minusvalenze, come si vedrà nel paragrafo sulla compensazione.

Il quadro RM: redditi di capitale di fonte estera

Il quadro RM raccoglie, tra gli altri, i redditi di capitale percepiti direttamente dal contribuente da fonti estere, senza il tramite di un intermediario finanziario italiano. La sezione più rilevante per chi investe tramite broker stranieri è la Sezione II-A (rigo RM31).

Vi rientrano tipicamente: dividendi da società estere, interessi su obbligazioni estere, proventi da OICR esteri accreditati direttamente sul conto del contribuente. Tutti questi proventi sono soggetti a imposta sostitutiva nella misura del 26% (ai sensi dell’art. 18 TUIR).

La distinzione con il quadro RT è netta: se un contribuente detiene titoli presso un broker estero che non applica la ritenuta italiana, i dividendi vanno nel quadro RM, mentre le plusvalenze da cessione degli stessi titoli vanno nel quadro RT.

Il quadro RW: monitoraggio fiscale e imposte patrimoniali

Il quadro RW non è tecnicamente un quadro per la dichiarazione dei redditi: assolve una funzione di monitoraggio fiscale sugli investimenti e le attività finanziarie detenuti all’estero, ai sensi dell’art. 4 del D.L. 167/90. L’obbligo di compilazione sussiste indipendentemente dalla produzione di redditi: è sufficiente la mera detenzione dell’attività nel periodo d’imposta.

Sono obbligati alla compilazione le persone fisiche residenti in Italia che detengono all’estero investimenti patrimoniali (immobili, oggetti preziosi, opere d’arte) o attività finanziarie (conti correnti, titoli, partecipazioni, cripto-attività).

Chi ha optato per il regime del risparmio amministrato presso un intermediario italiano è esonerato dalla compilazione del quadro RW per le attività ivi depositate.

Il quadro RW serve anche per il calcolo e il versamento delle imposte patrimoniali sulle attività estere:

| Imposta | Oggetto | Aliquota |

|---|---|---|

| IVAFE | Attività finanziarie estere (conti, titoli, fondi) | 0,4% dal 1/1/2024 (era 0,2% fino al 31/12/2023) |

| IVIE | Immobili detenuti all’estero | 1,06% |

| IVCA | Cripto-attività | 0,2% sul valore a fine anno o medio |

È fondamentale ricordare che la compilazione del quadro RW non sostituisce la dichiarazione dei redditi prodotti da quelle attività. Chi detiene titoli presso un broker estero dovrà quindi compilare contemporaneamente: il quadro RW per il monitoraggio e l’IVAFE, il quadro RT per le plusvalenze realizzate, e il quadro RM per i dividendi e gli interessi percepiti direttamente.

Mappa completa: quale quadro per quale strumento

| Tipo di reddito | Natura | Quadro | Note |

|---|---|---|---|

| Plusvalenza da azioni (broker italiano, regime dichiarativo) | Redditi diversi | RT – Sez. II-A | Aliquota 26% |

| Plusvalenza da azioni (broker estero) | Redditi diversi | RT – Sez. II-A | + obbligo RW |

| Plusvalenza da partecipazione qualificata ceduta ante 1/1/2019 | Redditi diversi | RT – Sez. III-A | Concorre al reddito IRPEF per quota % |

| Dividendi da società italiane (broker italiano) | Redditi di capitale | Nessuno (ritenuta a titolo d’imposta) | L’intermediario applica il 26% |

| Dividendi da società estere (broker estero) | Redditi di capitale | RM – Sez. II-A (rigo RM31) | Imposta sostitutiva 26% |

| Interessi su obbligazioni corporate (broker estero) | Redditi di capitale | RM – Sez. II-A | Imposta sostitutiva 26% |

| Plusvalenza su obbligazioni corporate | Redditi diversi | RT – Sez. II-A | Aliquota 26% |

| Plusvalenza su Titoli di Stato o white list | Redditi diversi | RT – Sez. II-A | Base imponibile ridotta al 48,08% |

| Cedola/interesse su BTP (broker italiano) | Redditi di capitale | Nessuno (ritenuta a titolo d’imposta) | L’intermediario applica il 12,5% |

| Proventi da ETF armonizzato (broker italiano) | Redditi di capitale | Nessuno (ritenuta a titolo d’imposta) | — |

| Proventi da ETF armonizzato/vigilato (broker estero) | Redditi di capitale | RM – Sez. II-A | Imposta sostitutiva 26% (righi RM31/RM32) |

| Proventi da ETF non armonizzato e non vigilato (broker estero) | Redditi di capitale | RL – rigo RL2 | Concorrono integralmente a IRPEF |

| Minusvalenza da cessione ETF armonizzato | Redditi diversi | RT – Sez. II-A | Compensa plusvalenze “redditi diversi” |

| Plusvalenza da ETC/ETP | Redditi diversi | RT – Sez. II-A | Aliquota 26% |

| Plusvalenza da derivati (future, opzioni, CFD) | Redditi diversi | RT – Sez. II-A | Aliquota 26% |

| Plusvalenza da cripto-attività | Redditi diversi | RT – Sez. V-A | 33% dal 2026 (26% per EMT in euro ex MiCAR); nessuna franchigia dal 2025 |

| Attività finanziarie detenute all’estero | — | RW | Monitoraggio + IVAFE 0,4% |

| Immobili detenuti all’estero | — | RW | Monitoraggio + IVIE 1,06% |

La compensazione tra plusvalenze e minusvalenze

Le minusvalenze realizzate da cessione di strumenti finanziari che generano redditi diversi possono essere compensate con le plusvalenze della stessa categoria, fino a concorrenza. Se l’eccedenza negativa non viene integralmente assorbita nell’anno, può essere riportata nei quattro periodi d’imposta successivi. Una minusvalenza realizzata nel 2024, pertanto, può essere utilizzata al più entro il 31 dicembre 2028.

La regola di fondo resta quella già enunciata: solo redditi della stessa categoria si compensano. I redditi di capitale non entrano mai in compensazione con le minusvalenze su redditi diversi, e viceversa.

Compensazione in regime dichiarativo vs. regime amministrato

In regime dichiarativo il contribuente effettua un saldo algebrico annuale: somma tutte le plusvalenze e minusvalenze realizzate nell’anno, indipendentemente dall’ordine temporale in cui sono avvenute. Se una plusvalenza è stata realizzata a gennaio e una minusvalenza a novembre, si compensano ugualmente.

Nel regime amministrato vige una regola più restrittiva: l’intermediario tassa ogni operazione individualmente al momento del realizzo, e compensa solo le minusvalenze già presenti nel dossier nel momento in cui si realizza la plusvalenza. Una plusvalenza di gennaio non può essere compensata con una minusvalenza che maturerà a ottobre dello stesso anno: è il contrario. Le minusvalenze non utilizzate presso un intermediario possono essere trasferite, mediante apposita certificazione, verso un altro intermediario in regime amministrato o indicate nel quadro RT per il riporto in regime dichiarativo.

Cosa compensa cosa: la tabella delle compensazioni

| Minusvalenza generata da… | Può compensare plusvalenze da… |

|---|---|

| Azioni / partecipazioni | ✅ Azioni, obbligazioni corporate, ETC, derivati, ETF (solo minus), valute, cripto |

| Obbligazioni corporate (cessione in perdita) | ✅ Come sopra |

| Derivati (future, opzioni, CFD) in perdita | ✅ Come sopra |

| ETC / ETP in perdita | ✅ Come sopra |

| ETF armonizzato ceduto in perdita (minus = reddito diverso) | ✅ Plusvalenze da azioni, obbligazioni, ETC, derivati — NON le plusvalenze da ETF (che sono redditi di capitale) |

| Cripto-attività in perdita | ✅ Solo altre cripto-attività (Sez. V-A del RT) |

| Dividendi negativi / perdite da OICR (redditi di capitale) | ❌ Mai |

| Plusvalenza da ETF armonizzato (reddito di capitale) | ❌ Non compensa nulla — va tassata al 26% nel quadro RM |

Il paradosso fiscale degli ETF

Gli ETF armonizzati rappresentano il caso più controintuitivo dell’intera fiscalità degli investimenti. Il meccanismo nasce dal modo in cui si calcola il provento: la differenza tra il valore di cessione (o rimborso) e il costo medio ponderato delle quote. Se questo differenziale è positivo, l’intero importo è classificato come reddito di capitale (art. 44 TUIR) e confluisce nel quadro RM: per costruzione, da un ETF non può mai emergere una “plusvalenza” tra i redditi diversi, e dunque nulla che possa compensare minusvalenze pregresse su azioni o altri strumenti. Se invece il differenziale è negativo, la perdita è classificata come reddito diverso (art. 67 TUIR), confluisce nel quadro RT e può essere utilizzata per compensare plusvalenze su azioni, derivati, ETC, obbligazioni corporate.

Ne consegue che un investitore che abbia realizzato esclusivamente guadagni e perdite su ETF armonizzati non può compensarli tra loro: il guadagno è “capitale”, la perdita è “diverso”, e le due categorie non comunicano. Stessa asimmetria vale per i fondi comuni armonizzati.

Quando i proventi sono incassati senza un intermediario residente, il quadro dichiarativo del differenziale positivo cambia in funzione della natura dell’ETF. Per gli ETF armonizzati o comunque vigilati (la grande maggioranza degli UCITS europei) si applica l’imposta sostitutiva del 26% nel quadro RM (righi RM31/RM32). Per gli ETF non armonizzati e non vigilati, ipotesi residuale, i proventi concorrono invece integralmente al reddito IRPEF e vanno nel quadro RL (rigo RL2). In entrambi i casi il costo va documentato dal contribuente, anche tramite dichiarazione sostitutiva in mancanza di documentazione.

Gli ETC/ETP (Exchange Traded Commodities/Products) hanno un trattamento più coerente: sia la plusvalenza che la minusvalenza sono redditi diversi, quindi pienamente compensabili tra loro e con azioni, obbligazioni, derivati.

Tre esempi concreti aiutano a chiarire le conseguenze pratiche.

Esempio 1 — Portafoglio con azioni in guadagno ed ETF in perdita (anno 2024): plusvalenza da azioni +8.000 €; minusvalenza da ETF non armonizzato –5.000 €. Entrambe sono redditi diversi. In quadro RT: imponibile netto 3.000 €, imposta 26% = 780 €. La minusvalenza da ETF ha ridotto la tassazione sulla plusvalenza azionaria.

Esempio 2 — Portafoglio “ibrido” con azioni, obbligazioni ed ETF armonizzato (anno 2024): plusvalenza su obbligazioni corporate +2.000 €; plusvalenza su ETF armonizzato +3.000 €; minusvalenza su azioni –3.000 €. Nel quadro RT i redditi diversi si compensano: +2.000 € – 3.000 € = –1.000 € (minusvalenza residua riportabile nei 4 anni successivi). Nel quadro RM la plusvalenza da ETF armonizzato è invece tassata per intero: 3.000 € × 26% = 780 €. La minusvalenza azionaria non può scalare il guadagno sull’ETF.

Esempio 3 — Minusvalenza da ETF non armonizzata nel 2024; plusvalenza da ETF armonizzato nel 2025: nel 2025 il guadagno sull’ETF va in quadro RM e paga 26% sull’intero importo. La minusvalenza del 2024 resta nel quadro RT, inutilizzabile contro quella plusvalenza, ma rimane disponibile fino al 2028 per compensare eventuali guadagni su azioni, obbligazioni, ETC o derivati.

Le minusvalenze da Titoli di Stato

Un’ulteriore asimmetria riguarda i Titoli di Stato e le obbligazioni white list. Le loro plusvalenze concorrono alla base imponibile solo nella misura del 48,08%, ottenendo così un’aliquota effettiva del 12,5%. Specularmente, anche le relative minusvalenze vengono computate nella stessa proporzione ai fini della compensazione con plusvalenze tassate al 26%. In pratica, 1.000 € di minusvalenza su BTP “valgono” fiscalmente soltanto 480,80 € quando utilizzati per compensare una plusvalenza azionaria ordinaria.

Novità normative 2025-2026

La Legge di Bilancio 2025 (L. n. 207/2024) ha introdotto due modifiche rilevanti sulle cripto-attività: ha soppresso la franchigia di 2.000 € con effetto dal 1° gennaio 2025, rendendo imponibile qualsiasi plusvalenza indipendentemente dall’importo, e ha disposto l’innalzamento dell’aliquota dal 26% al 33% a decorrere dal 1° gennaio 2026. La Legge di Bilancio 2026 (L. n. 199/2025) ha reso operativa questa aliquota senza modificarla, introducendo però un’eccezione: i redditi da token di moneta elettronica denominati in euro e conformi al regolamento MiCAR (come EURC e strumenti analoghi) restano tassati al 26%, e la loro mera conversione da/verso euro non costituisce evento fiscalmente rilevante. Bitcoin, Ethereum, stablecoin in dollari e tutti gli altri token restano soggetti al 33%. Va segnalata anche un’asimmetria strutturale: un ETF o ETP su Bitcoin — essendo classificato come strumento finanziario — continua a essere tassato al 26%, mentre la detenzione diretta di BTC sconta il 33%. Le minusvalenze da cripto restano in un “compartimento stagno” della sezione V-A del quadro RT, non comunicante con le altre sezioni: una minusvalenza da Bitcoin non può compensare una plusvalenza da azioni.

L’IVAFE è stata raddoppiata dall’1° gennaio 2024, passando dallo 0,2% allo 0,4% per tutte le attività finanziarie estere. I conti correnti esteri restano soggetti a un’imposta fissa.

È in discussione una riforma fiscale che punterebbe all’unificazione della base imponibile tra redditi di capitale e redditi diversi nella categoria unica dei “redditi finanziari”, eliminando le attuali asimmetrie di compensazione. Al momento (aprile 2026) la riforma non è ancora entrata in vigore.