Comunicazione DATI FATTURA:

Mancano pochi giorni per inviare all’Agenzia delle Entrate i dati delle fatture del primo semestre 2017, la scadenza è stata prorogata al giorno 28 settembre 2017. Le modalità di invio, come per l’analoga comunicazione delle liquidazioni iva trimestrali, è tramite canale web dell’Agenzia delle Entrate oppure tramite un intermediario abilitato.

Vediamo brevemente quali sono le caratteristiche principali di questa nuova comunicazione e quali possono essere le criticità da affrontare.

Soggetti esonerati:

- I produttori agricoli di cui 76 all’articolo 34, comma 6, del decreto del D.P.R. n. 633/1972 (soggetti esonerati dagli adempimenti IVA in ragione del limitato volume d’affari), situati nelle zone montane di cui all’articolo 9 del decreto del Presidente della Repubblica 29 settembre 1973, n. 601.

- I soggetti che adottano il regime fiscale di vantaggio ex art. 27, co. 1 e 2, del D.L. 98/2011

- I soggetti che applicano il regime forfetario di cui all’art. 1, co. 54 – 89, della L. 100 190/2014.

Esoneri parziali:

I soggetti che applicano il regime forfetario delle legge n. 398 del 1991

- devono trasmettere i dati delle fatture emesse;

- non devono trasmettere i dati delle fatture ricevute perché, per queste ultime, sono esonerati dall’obbligo della registrazione.

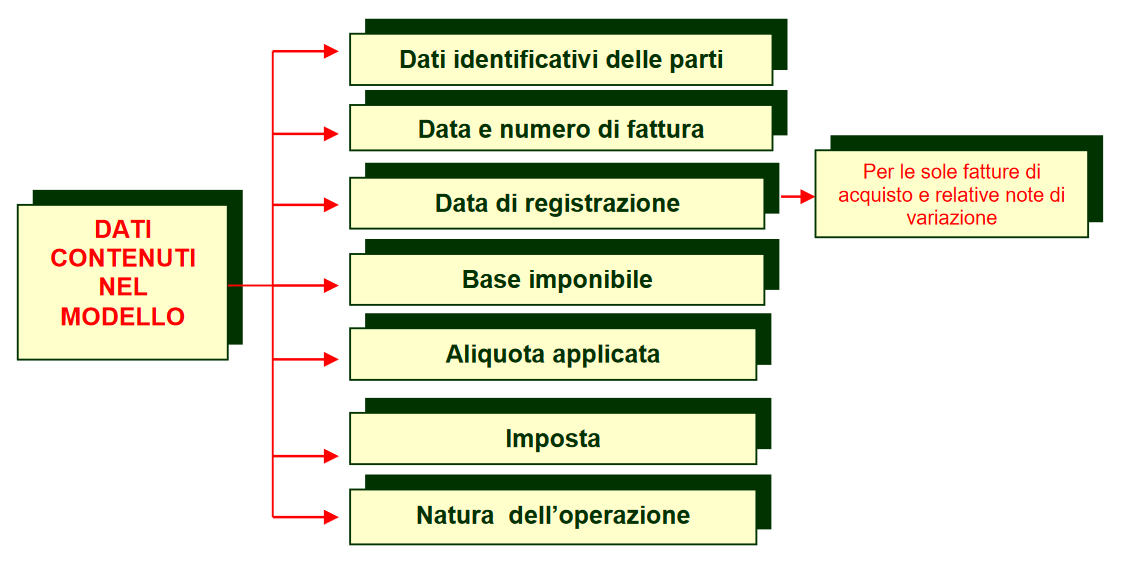

Il contenuto della comunicazione

La circolare n. 1 del 2017 precisa che i dati da comunicare sono un sottoinsieme di quelli da riportare obbligatoriamente nelle singole fatture ai sensi dell’art. 21 del D.P.R. n. 663 del 1972 e non differiscono da quelli da annotare nei registri di cui agli articoli 23 e 25 del medesimo D.P.R.con le seguenti precisazioni:

- Le fatture emesse vanno comunicate indipendentemente dalla loro registrazione;

- Le fatture ricevute e le bollette doganali registrate ai sensi dell’art. 25 del D.P.R. n. 633 del 1972;

- Le note di variazione delle fatture di cui ai punti precedenti.

Nella circolare n. 8/E del 7 aprile 2017, l’Agenzia ha precisato che l’adempimento in parola non riguarda le operazioni attive e passive non documentate da fattura, a prescindere dal relativo importo.

Pertanto, non vanno più inviati i dati di scontrini e ricevute fiscali di importo superiore a 3.600 euro (IVA inclusa) come avveniva nel precedente spesometro.

Inoltre, non devono essere comunicati i dati relativi alle schede carburanti.

Conseguentemente, l’esonero per la nuova comunicazione è ricollegato alla tipologia di documento emesso: il semplice fatto di emettere una fattura, anche su base volontaria, ovvero perché richiesta dal cliente, fa insorgere comunque l’obbligo comunicativo.

Analogamente, i corrispettivi derivanti dalle operazioni certificate con modalità differenti dalla fattura non dovranno essere trasmessi, ma confluiranno nella comunicazione dei dati delle liquidazioni periodiche (art. 21 – bis del D.L. 78/2010).

Oltre ai dati del fornitore e del cliente, del numero e della data della fattura, la comunicazione prevede l’inserimento del valore dell’IVA ovvero, in caso di operazioni non riportanti l’addebito di IVA (in quanto ad esempio le fatture si riferiscono ad operazioni esenti, non imponibili, non soggette, in regime di “reverse charge”, in regime del margine ecc.), in luogo dell’indicazione dell’imposta, una specifica causale (da N1 a N7) finalizzata a codificare la natura dell’operazione.

Tali causali sono identiche a quelle già previste per l’emissione della fattura elettronica nei confronti delle Pubbliche Amministrazioni.

| Tipologia di operazione | Causale campo natura |

| Escluse | N1 – escluse (es. ex artt. 2, 3, 5, 13,15, del DPR n. 633/72) |

| Non soggette | N2 – non soggette (es. ex art.7-bis, 7-ter, 7-quater, 7- quinquies, ecc. del DPR n. 633/72) |

| Non imponibili | N3 – non imponibile (es. ex artt.8, 8-bis, 9, 71, 72, del DPR n. 633/72 e artt.41 e 58 del D.L. n. 331/793) |

| Esenti | N4– esente (ex art.10 del DPR n.633/72) |

| Soggette al regime del margine | N5 – regime del margine per i beni usati /editoria/ agenzie di viaggio e turismo |

| Soggette a inversione contabile/reverse charge | N6 – inversione contabile (“reverse charge”) (es. ex art.74 commi 7 e 8, art.17, commi 2 e 6 del DPR n. 633/72, artt.38 e 40 del D.L. n. 331/93) |

| Soggette a modalità speciali di determinazione/assolvimento dell’Iva |

N7 – IVA assolta in altro Stato UE (vendite a distanza sopra la soglia, commercio elettronico diretto verso privati) |

Specifiche per l’invio

A livello di flussi, abbiamo uno o più file Xml per le fatture passive e uno o più file per le fatture attive, necessariamente separati. Ciascun file Xml contiene – per esempio per le fatture attive – i dati del cedente (fornitore), in relazione a questo fino a 1.000 cessionari (clienti), e per ciascun cessionario fino a 1.000 fatture. Questo significa, di fatto, che per determinare la “capienza” di ciascun file Xml si deve far riferimento al numero di cessionari (clienti), il tutto chiaramente riferito al semestre di invio. Stesse regole valgono anche per le fatture passive.

Le bollette doganali sono l’unica tipologia di documento che deve essere inviato, pur non essendo di fatto una fattura. Poiché fino a ora le bollette doganali sono state quasi sempre annotate sul registro acquisti senza l’indicazione del fornitore, per il solo 2017 l’agenzia delle Entrate consente di effettuare l’invio anche senza i dati del fornitore, indicando nel flusso Xml, all’interno della sezione <CedentePrestatoreDTR>, l’elemento informativo <IdFiscaleIVA><IdPaese> con la stringa “OO” e l’elemento <IdFiscaleIVA><IdCodice> con una sequenza di undici “9”.

- I file XML ottenuti, sia che siano stati creati tramite strumento web dell’Agenzia delle Entrate, sia che siano stati generati da appositi gestionali, devono essere firmati digitalmente prima di essere inviati al Sistema di Interscambio. Le modalità di firma sono identiche a quelle già viste nella comunicazione delle liquidazioni iva trimestrali:

- apporre la firma tramite il dispositivo di firma digitale del rappresentante legale della società o del titolare della ditta individuale che trasmette;

- apporre il sigillo elettronico dell’Agenzia delle Entrate dallo strumento web;

- Per gli intermediari è possibile apporre la firma elettronica avanzata generata tramite ambiente di sicurezza Entratel.